Mislam deka ne treba oilco da go gledate na ista strana so MPT. Naprotiv se mi se cini deka i tie 30 nekako ke protecat nataka.Ako gledame po pazarot naftata skoka a akcijata na makpetrol paga

Da ne mislite deka pomalku zarabotuva firmata koga cenite rastat ? MPT so 30kata i svoi 13 ovaa godina zaeno so OILKo imaat 50 milioni evra pod pernica za edna godina a cenata e kako da e zagubar

Za KMB vi pisha cicko Hari 30ka so kromid do kraj na godina a mislam deka ke bide i podobra no ke cuva i za dogodina za paketcinjaTaka da do pred dividenda pishete si ja okolu 12000 !!!

I ne samo kako tetki se raspravate nekoj da dade nesto izdrzano da moze da doznae nekoj nesto a vaka samo se nadmudruvate ??

Македонска берза

- Креатор на темата Macedonian

- Време на започнување

- Член од

- 16 јули 2021

- Мислења

- 1.080

- Поени од реакции

- 1.937

Вакви штеточини од сајтови што мојата вест за ТНБ и Аргир дословно ми ја копи-пејст-наа сеа прават бељи и на Реплек. Абе мојот ,,фактор'' бар пука од релеванција.

Attachments

-

860,4 KB Прегледи: 45

- Член од

- 30 април 2018

- Мислења

- 258

- Поени од реакции

- 510

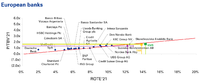

Ima edna interesna analiza na KPMG vo vrska so valuacijata na bankite.

home.kpmg

Tie naogjaat silna korelacija pomegju ROTE '21 i P/TBV (vo nasi uslovi ROE i P/B). Ako gi stavime nasite banki so momentalnite ceni i ROE (jas staviv so lansko, za da ne pravam proekcii za '21) doagjame deka tekovnite ceni se mnogu bliski do ocekuvanite.

home.kpmg

Tie naogjaat silna korelacija pomegju ROTE '21 i P/TBV (vo nasi uslovi ROE i P/B). Ako gi stavime nasite banki so momentalnite ceni i ROE (jas staviv so lansko, za da ne pravam proekcii za '21) doagjame deka tekovnite ceni se mnogu bliski do ocekuvanite.

Problemot so momentalnite valuacii na nasite banki go gledam vo toa sto kaj nas bankite pravat nestandardno visoki dobivki. Prosecniot ROTE na evropskite banki e nekade 7%, a KMB i TNB imaat dvojno pogolem povrat. Prasanje e dali vakviot povrat e odrzliv vo slednite godini, zasto ako padne povratot na prosecniot za evropskite banki od 7% togas ocekuvaniot P/B bi padnal na 0,8 sto bi znacelo pad na cenite za recisi 50%. Od druga strana za da rasne cenata nad ovaa sega bi znacelo deka se ocekuva povratot da rasne nad 15% sto bi bilo malko verojatno.

Na kratko, ako bankite prodolzat da ostvaruvaat dobivki kako ovie od prethodnite nekolku godini, cenata na bankite bi ostanala nekade na ova nivo sto e sega, a prinos na sopstvenicite bi bila dividendata. Ako dobivkite se namalat (COVID, stagflacija, losi plasmani) togas cenata ke padne.

Insights

Explore our extensive collection of expert analyses, and let our curated content guide you through the latest industry trends and innovations.

Problemot so momentalnite valuacii na nasite banki go gledam vo toa sto kaj nas bankite pravat nestandardno visoki dobivki. Prosecniot ROTE na evropskite banki e nekade 7%, a KMB i TNB imaat dvojno pogolem povrat. Prasanje e dali vakviot povrat e odrzliv vo slednite godini, zasto ako padne povratot na prosecniot za evropskite banki od 7% togas ocekuvaniot P/B bi padnal na 0,8 sto bi znacelo pad na cenite za recisi 50%. Od druga strana za da rasne cenata nad ovaa sega bi znacelo deka se ocekuva povratot da rasne nad 15% sto bi bilo malko verojatno.

Na kratko, ako bankite prodolzat da ostvaruvaat dobivki kako ovie od prethodnite nekolku godini, cenata na bankite bi ostanala nekade na ova nivo sto e sega, a prinos na sopstvenicite bi bila dividendata. Ako dobivkite se namalat (COVID, stagflacija, losi plasmani) togas cenata ke padne.

Незнам како стоат со задолжителната резерва во тие држави. Висока резерва значи и ограничување на маневарот на банките ... општо монетарните политики на тие земји .... Македонија во годините назад, се одлучи за високи јавни расходи, и разни методи за стимулација на економијата.Ima edna interesna analiza na KPMG vo vrska so valuacijata na bankite.

Tie naogjaat silna korelacija pomegju ROTE '21 i P/TBV (vo nasi uslovi ROE i P/B). Ako gi stavime nasite banki so momentalnite ceni i ROE (jas staviv so lansko, za da ne pravam proekcii za '21) doagjame deka tekovnite ceni se mnogu bliski do ocekuvanite.Insights

Explore our extensive collection of expert analyses, and let our curated content guide you through the latest industry trends and innovations.

Прегледај го приврзокот 309859

Problemot so momentalnite valuacii na nasite banki go gledam vo toa sto kaj nas bankite pravat nestandardno visoki dobivki. Prosecniot ROTE na evropskite banki e nekade 7%, a KMB i TNB imaat dvojno pogolem povrat. Prasanje e dali vakviot povrat e odrzliv vo slednite godini, zasto ako padne povratot na prosecniot za evropskite banki od 7% togas ocekuvaniot P/B bi padnal na 0,8 sto bi znacelo pad na cenite za recisi 50%. Od druga strana za da rasne cenata nad ovaa sega bi znacelo deka se ocekuva povratot da rasne nad 15% sto bi bilo malko verojatno.

Na kratko, ako bankite prodolzat da ostvaruvaat dobivki kako ovie od prethodnite nekolku godini, cenata na bankite bi ostanala nekade na ova nivo sto e sega, a prinos na sopstvenicite bi bila dividendata. Ako dobivkite se namalat (COVID, stagflacija, losi plasmani) togas cenata ke padne.

Банките осетија доста од тоа, така јас би објаснил дел од тие бројки.

Во економија како нашата, каде што сеуште огромен дел од финансиите циркулираат надвор од системот, сива економија заедно со напуштање на традиционалното дека бизнис и фамилија не функционираат со кредити, и те како постои можност за дополнителен раст на банките.

Секако со предуслов да останат истите фискални и монетарни политики, што е тешко да се предвидат сооглед на новонастанатата ситуација.

- Член од

- 15 февруари 2012

- Мислења

- 439

- Поени од реакции

- 541

Европските банки работат во опкружување каде што просечната каматна маргина се движи од 0,8% до 3,3%. Во Македонија таа изнесува 3,8 %, така да високото ROE е директна последица на тоа. Бидејќи нема скоро да се случи изедначување на каматните маргини во Македонија со европските, воопшто не би се грижел за натпросечните добивки на нашите банки...Ima edna interesna analiza na KPMG vo vrska so valuacijata na bankite.

Tie naogjaat silna korelacija pomegju ROTE '21 i P/TBV (vo nasi uslovi ROE i P/B). Ako gi stavime nasite banki so momentalnite ceni i ROE (jas staviv so lansko, za da ne pravam proekcii za '21) doagjame deka tekovnite ceni se mnogu bliski do ocekuvanite.Insights

Explore our extensive collection of expert analyses, and let our curated content guide you through the latest industry trends and innovations.

Прегледај го приврзокот 309859

Problemot so momentalnite valuacii na nasite banki go gledam vo toa sto kaj nas bankite pravat nestandardno visoki dobivki. Prosecniot ROTE na evropskite banki e nekade 7%, a KMB i TNB imaat dvojno pogolem povrat. Prasanje e dali vakviot povrat e odrzliv vo slednite godini, zasto ako padne povratot na prosecniot za evropskite banki od 7% togas ocekuvaniot P/B bi padnal na 0,8 sto bi znacelo pad na cenite za recisi 50%. Od druga strana za da rasne cenata nad ovaa sega bi znacelo deka se ocekuva povratot da rasne nad 15% sto bi bilo malko verojatno.

Na kratko, ako bankite prodolzat da ostvaruvaat dobivki kako ovie od prethodnite nekolku godini, cenata na bankite bi ostanala nekade na ova nivo sto e sega, a prinos na sopstvenicite bi bila dividendata. Ako dobivkite se namalat (COVID, stagflacija, losi plasmani) togas cenata ke padne.

EU: banks net interest margin by country 2024 | Statista

The European banking sector showed significant disparities in net interest margins (NIM) during the second quarter 2024.

www.statista.com

www.statista.com

- Член од

- 5 април 2012

- Мислења

- 8.152

- Поени од реакции

- 8.946

Основите приходи од камати на банките во Македонија стагнираат веќе 3 години. Растот во кредитирањето го компензира намалувањето на каматите засега. Додека значително зголемени приходите имаат сите од провизии зошто трошоците за тие услуги ги зголемија најмалку за дупло.Ima edna interesna analiza na KPMG vo vrska so valuacijata na bankite.

Tie naogjaat silna korelacija pomegju ROTE '21 i P/TBV (vo nasi uslovi ROE i P/B). Ako gi stavime nasite banki so momentalnite ceni i ROE (jas staviv so lansko, za da ne pravam proekcii za '21) doagjame deka tekovnite ceni se mnogu bliski do ocekuvanite.Insights

Explore our extensive collection of expert analyses, and let our curated content guide you through the latest industry trends and innovations.

Прегледај го приврзокот 309859

Problemot so momentalnite valuacii na nasite banki go gledam vo toa sto kaj nas bankite pravat nestandardno visoki dobivki. Prosecniot ROTE na evropskite banki e nekade 7%, a KMB i TNB imaat dvojno pogolem povrat. Prasanje e dali vakviot povrat e odrzliv vo slednite godini, zasto ako padne povratot na prosecniot za evropskite banki od 7% togas ocekuvaniot P/B bi padnal na 0,8 sto bi znacelo pad na cenite za recisi 50%. Od druga strana za da rasne cenata nad ovaa sega bi znacelo deka se ocekuva povratot da rasne nad 15% sto bi bilo malko verojatno.

Na kratko, ako bankite prodolzat da ostvaruvaat dobivki kako ovie od prethodnite nekolku godini, cenata na bankite bi ostanala nekade na ova nivo sto e sega, a prinos na sopstvenicite bi bila dividendata. Ako dobivkite se namalat (COVID, stagflacija, losi plasmani) togas cenata ke padne.

Јас мислев дека корона кризата ќе се одрази сериозно на билансите но засега нема таков ефект.

- Член од

- 20 јули 2016

- Мислења

- 7.788

- Поени од реакции

- 5.063

UNI e mnogu pod linijata.Ima edna interesna analiza na KPMG vo vrska so valuacijata na bankite.

Tie naogjaat silna korelacija pomegju ROTE '21 i P/TBV (vo nasi uslovi ROE i P/B). Ako gi stavime nasite banki so momentalnite ceni i ROE (jas staviv so lansko, za da ne pravam proekcii za '21) doagjame deka tekovnite ceni se mnogu bliski do ocekuvanite.Insights

Explore our extensive collection of expert analyses, and let our curated content guide you through the latest industry trends and innovations.

Прегледај го приврзокот 309859

Problemot so momentalnite valuacii na nasite banki go gledam vo toa sto kaj nas bankite pravat nestandardno visoki dobivki. Prosecniot ROTE na evropskite banki e nekade 7%, a KMB i TNB imaat dvojno pogolem povrat. Prasanje e dali vakviot povrat e odrzliv vo slednite godini, zasto ako padne povratot na prosecniot za evropskite banki od 7% togas ocekuvaniot P/B bi padnal na 0,8 sto bi znacelo pad na cenite za recisi 50%. Od druga strana za da rasne cenata nad ovaa sega bi znacelo deka se ocekuva povratot da rasne nad 15% sto bi bilo malko verojatno.

Na kratko, ako bankite prodolzat da ostvaruvaat dobivki kako ovie od prethodnite nekolku godini, cenata na bankite bi ostanala nekade na ova nivo sto e sega, a prinos na sopstvenicite bi bila dividendata. Ako dobivkite se namalat (COVID, stagflacija, losi plasmani) togas cenata ke padne.

- Член од

- 16 јули 2021

- Мислења

- 1.080

- Поени од реакции

- 1.937

Просечен раст на еквити на КМБ од 2009 - 2021 е 6,7%. Просечен РОА за истиот временски период е 9,50%. Пазарна цена од 8000 пред кризно падна до 1,600 денари па порасна до 11.000 во 2021, респективно. Сосема природен циклус со ценовни осцилации. Да, очекувам повратот да биде и над 15% и да тера но очекувам 0%. Кога, никој не знае. Panta Rhei затоа е интересно се ова.

Ова наликува како Chicken Little, Небото Паѓа.И јас вака Дон Кихотски верувам во КМБ PT 12.000 но, што ако цената на енергенсите soar-ува и втор квартал 2022 повлекувајќи ја цената на струјата нагоре? Што ако не се регулираат синџирите за производство на енергија каде доколку има кочан зима и зголемена побарувачка може да дојде и до етапно гаснење по региони. Впрочем најнов тренд во земјава е тендерерите да ги откажуваат договорите пред истек жртвувајќи ги банкарските гаранции пошо слободениот пазар е жешка рингла. Цементот, железото, алуминиумот, керамиката, градежните материјали , алуминиумските профили, бетонското железо до недоглед. Цените на големо во Германија пораснале за 13.2 %, УСА инфлација 5.4% енд каунтинг, семј шит хиар. Мастишки критериуми од 3% дефицит и 60% дебт од БДП стана wishful thinking скоро на сите земји. Кинеска криза, потенцијален Амеродуум во декември сеа. Абе да не одиме далеку војска на готовс кај комшиите на косовска граница. Бајати вакцини, Ковид варијанти шо ни децата веќе не се имуни. И, најбитно избори имаш многу битни сега. Ако опозицијата земе бар еден советник или Мејар' повеќе нивниот залет во наредните 3 години до мандаторски избори нема да ја остават неинфицирана токму Комерцијална банка.

#И јас веќе си ги гледам во џеб 600 денари нето дивиденда сеа во мај но со будно и ултранерелаксирано око

Автоматски споено мислење:

Се додека од било кој прозор во Скопје можат да се видат барем неколку кранови, не сум загрижен. Крановите значат дека се движи економијата.

Краткорочните движења на цените не значат ништо. Долгорочните движења се фантастични.

- Член од

- 30 април 2018

- Мислења

- 258

- Поени од реакции

- 510

@dekisКој овде беше фан на Тетекс, продаваат голем имот?

Стај нешо постхумано сеа за ПКБ и слични бул шитс. Абе, ги надминавме овие детски болести, време е мангупи да настапат, напрај место !- YouTube

Enjoy the videos and music that you love, upload original content and share it all with friends, family and the world on YouTube.www.youtube.com

The Doors - The End

Band: The DoorsAlbum: The Very Best of The DoorsRelease date: 2001Track number: 20Genre: Psychedelic RockLyrics:This is the endBeautiful friendThis is the en...

www.youtube.com

www.youtube.com

2021 09 26 St Louis Rolling Stones Full Concert

2021.09.26 St Louis Rolling Stones Full Concert

youtu.be

youtu.be

Има ли поголема ИНВЕСТИЦИЈА и САТИСФАКЦИЈА од тоа, далечната 1965 година да ја создадеш култната "I Can't Get No Satisfaction", а денес на возраст од 74 години (Ronnie), 77 години (Keith) и 78 години (Mick) да свириш, танцуваш и пееш безмалку како тинејџер!?

Ne e bash nekoj golem imot toa sto prodale Teteks, okolu 700.000 eur, toa se najverojatno dva magacini... Ali ako na ovaa 100tka po akcija kesh, mu se dodade i dividendata od ttk koja beshe isplatena podocna godinava, doagjame do idealna vtora dividenda godinava od 160-180 denari...

P. S. Ali pobitno od ova e verojatno sto konecno dobi Teteks od 100% udel vo Petrolgas??? E toa kje go vidime vo izveshtaite za Q3 i poverojatno za Q4... Moja procenka okolu 12-15 eur po akcija kapital...