- Член од

- 30 март 2018

- Мислења

- 1.459

- Поени од реакции

- 1.886

Акции купувам само со пари што никогаш нема да ми ги треба, па нема ни да бидам во ситуација да ги продавам, туку напротив сакам да докупам од тие што чекаат дивиденди за да отплатат кредит или да отидат на одмор. Пензиските фондови од вториот столб се во ненормално комотна позиција затоа што со децении нема да мораат да бидат нето исплаќачи туку само ќе прибираат придонеси и можат да бидат најдолгорочни инвеститори.Појма немам кој е типот. Само сакав да го истакнам мотивот кој стои во позадина поради кои ги пишува овие писанија, а се веќе 2 години стари и немаат никаква релевантност бар кај нас. Инаку секој акционер на УНИ Банка би требало да следи што се прави во Бугарија. Но типов формира некакво здружение против банките, каде освен тој, никој друг не е ни споменат. И толку е аматерски направен веб сајтот, што не купил бар една тема за подобро и попрофесионално да изгледа, за да биде посериозно сфатен во долгоочекуваната борба со Банките.

И мене пак ме интересира твојот мотив за предлагањето на алтернативни решенија за вториот и за третиот столб. Претходно на форумов напиша дека воопшто немаш средства таму, па не знам зошто воопшто сметаш дека твоето мислење би требало да се смета како релевантно? А не на некој друг да речиме кој има веќе над 1 милион денари на сметка на втор столб. Некој работел 10-20 години, одвојувал придонес од својата плата, и сега наеднаш сите пари да одат на едно исто купче, каде по некоја декада ти ќе сакаш да ги користиш тие средства иако не си придонел или многу малку си придонел. Никој со надпросеча плата не би го сакал тоа.

Спомнуваш дека вкупно во овој систем има околу 100 вработени. До ден денес, нема никаков позначаен скандал, и има евиденција за секоја транскација и за моменталното салдо на секој клиент. Единствениот скандал беше пред неколку години кога ПИОМ, по грешка „заборавил“ да префрли околу 2.000 членови во Друштвата за управување. Сепак се префрлија сите со соодветниот надоместок, како да биле во фондовите од почетокот на вработувањето. Сега имаш транспарентен приказ на се, на евиденција на трансакциите, на инвестициите во портфолиото, најнови софтвери, внатрешна - надворешна ревизија, теренска контрола, имаш регулатор кој секојдневно ја потврдува сметководствената евиденција. Знаеш ли колку би чинела алтернативата, ако сето ова се префрли во ПИОМ? Минимум 1.000 - 2.000 дополнителни вработени кои никогаш нема да ја понудат оваа услуга, би немало втора контрола, нити некаква ревизија и се би се плаќало од буџет. Ќе ти стават максимална пензија околу 48.000 денари и можеш да се сликаш.

Со појавата на силниов биков пазар од март 2020 па се до денес и на акциските и на крипто пазарот се појавија инвеститори кои ставиле 5 - 10.000 евра, и на ваков биков пазар кога речиси се оди нагоре, успеале да направат некој принос, па сега не се трпат по фб, телеграм и по форумиве (готово само што Бафет не ги поканил лично да му се приклучат како портфолио менаџери во Berkshire Hathaway). Тоа ми е индикација дека пазарот влегол во третиот стадиум на биковиот пазар. Е сега овие инвеститори со високо изразена самодоверба пред да се охрабрат да пишуваат, убаво е да ги прочитаат и проспектите и законите за Инвестициски фоднови и за капитално пензиско осигурување.

Прво не знаат дека примарна инвестициска класа на Пензиски фонд не се акциите, туку се Обврзниците. Пред 10 дена Македонија успеа да позајми 700 милиони евра по каматна стапка од 1,625%. Дали знаете како се движат обврзиците издадени од држави и корпорации од Европа? Минимум 60% од портфолиото на секој пензиски фонд е во Обврзници. Во делот на акциите, дали ги знаете таму кои се можностите и ограничувањата за инвестирање? Прво вкупниот број на акции што влегуваат во Инвестициски универзум се нешто под 500 (пола од Јапонија и Кореја). Facebook на пример се уште не е во универзум затоа што нема рејтинг, а Alphabet и Apple немаа до пред некоја година, па не можеше да се инвестира нити во нив. Да не зборувам што значи разликата секој ден да треба реблансирање на портфолиото затоа што треба да се инвестираат нови средства од приливи и каква разлика е тоа од инвестирање на 10 - 20.000 евра еднократно.

И на крај зошто тоа е така. Замисли ти да се пензионер и да треба да се пензионираш во март 2020 година. И портфолиото на пенискиот фонд да биде 90-100% во акции и да се случи тоа што се случи, пад на пазарите 30-40% па актуарите да ти ја пресметаат пенизјата за толку проценти пониска до крајот на животот или до крајот на програмираните испати.

Знаеш ли колкава ликвидност треба да има во Инвестициски фонд и колку барања за повлекување на средства ќе добиеш во таков тајминг? Е затоа не можеш да инвестираш во PKB и во Комуна, затоа што ќе треба да ги продаваш првите на цена од 8.000 денари, можеби и пониско, а вторите и да сакаш никој нема кој да ги купи.

Пензиските фондови растат и имаат потреба од дополнилен кадар. Не знам зошто не одите таму и не се претставите и да кажете еве јас направив толкав % профит за толку години и ги предлагам следниве инвестиции, што вие не ги правите...

ОК, доста е време трошење на Едукација која не ја наплаќам.

Целава комуникација ме потсеќа на сликата: каде млади мамички во Групите на FB го критикуваат развојот на Вакцините, а нивното истражување се темели на врз база на коментари на фб и на некој сајт што го прочитале дури седат на WC шољата.

За жал, и јас ги гојам тениите затоа што од претходните вработувања придонеси ми ишле во вториот столб, а и сега мора да плаќам за минималците што си ги исплаќам како плата.

Вториот столб е толку катастрофален финансиски аранжман за граѓаните кадешто плаќаат огромни провизии, а остваруваат мизерни приноси, и тоа во период на максимални растови на акциите и обврзниците во светот! За ова досега имам многу пишувано со конкретни егзактни пресметки а и како да се воспостави системот со автоматски уплати без ниеден вработен, па не би сакал да се повторувам.

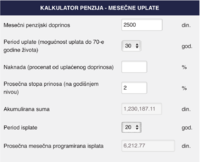

Е сега, да видиме баш колку ќе земе пензија просечниот уплаќач во вториот столб. Да речеме дека зема просечна плата од 26.000 денари, уплаќа придонеси на неа 30 години и ќе зема пензија 20 години. Какошто веќе видовме, лани Сава фондот остварил нето принос од 3,15%, а инфлацијата била 1,2%, па тие им обезбедиле на своите „клиенти“ РЕАЛЕН принос од 1,95%. Во следните 10 години поради високи инфлации и ниски приноси на акции и обврзници, очекувам да има години дури и со НЕГАТИВНИ реални приноси. Поради тоа, ќе усвојам многу великодушно дека фондовите ќе остваруваат РЕАЛЕН принос од 3%, па имајќи предвид дека просечната уплата во вториот столб за просечната плата е 2.500 денари, да видиме колкава пензија ќе се зема од вториот столб кога ќе дојде време:

Значи, во ова крајно ОПТИМИСТИЧНО сценарио, човек со просечна плата ќе добива РЕАЛНА ВРЕДНОСТ од сегашни 8.000 денари кога ќе дојде време да зема пензија од вториот столб! Ова значи дека без државниот дел на пензијата од првиот столб, тој ќе биде СОЦИЈАЛЕН СЛУЧАЈ, а 30 години само ќе ги гои тениите од пензиските фондови.

Поради тоа, било која одговорна власт само треба да го притисне чкрапчето и да го укине вториот столб, а да воведе систем според предлогот што веќе неколкупати го имам опишано (цирка 60-70% како проточен бојлер за тековна исплата, а 30-40% во индексни фондови).

И конечно, баш би сакал да ме викнат на интервју во тие пензиски фондови, баш да ги пропрашам колку разбираат!

")