Бидејќи има раздвижување на мсе во последно време (впрочем и напишав дека очекувам да има), дел поради дивиденден период, дел поради успешни резултати од минатата година. Недостасуваат уше пар добри вести од типот Украина, Путин, добри квартални, висока дивиденда од ТНБ, пад на инфлација во соодност со лани или слично за уште повеќе волјум и оптимизам. Сакам само да стресам дека колку и се да изгледа порозово во иднина, падот на доларот и хегемонијата на САД како и враќањето на инфлацијата таму треба да биде првична одредница и офсет кон било каква добра информација дома. Доколку УСА влезе во рецесија (шансите се веројатно над 100%) ќе го повлече не само мсе туку целиот свет и тоа истата недела. Се е толку испреплетено шо кратење на каматните стапки шо сите ги антиципираат и посакуваат ќе се случат кога и овде и таму ќе биде покољ.

Подолго време тука повикував да се инвестира во банкарски акции на краток рок се дур има затегачка политика од НБРМ поради висок принос од кредитите и благајничките записи но светот полека влегува во втора инфлаторна фаза ака стагфлација шо повеќе не го мислам истото. Претпоставувам дека во догледна иднина ќе се деси глобален маркет дефлаторен краш и пролонгирана парализа на пазарите на капитал каква шо нашава генерација не памети за среќа. Пред тоа да се случи на терен мора да се повлече назад целиот неквалитет и наивност како би џандар збира направиле големците кои вешто ги играат припремите.

Ин шорт, сакам да повикам на неегзибиционизам со лонг истурања и вековни планирања туку на брзи неколку неделни или месечни крупни заработки кои во периодот шо престои пазарите ќе ги понудат.

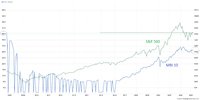

Чартот подолу покажува како МБИ10 после 10 годишна консолидацијата од цунамито од 2008 година повторно е во иста корелација со пазарот на САД шо шо и да се случи на вториот, мсе нема да остане имуно во никој случај.

.Грците како мнозински сопственици , никогаш нема да поделат дивиденда затоа што се финансираат преку кредити. Сите овие настани придонесоа СТВ да е околу книговодствена овие денови. За споредба КМВ и TNB пазарната вредност понекогаш им доаѓа до дупло од book. А STB е најголемата банка и најпрофитабилната компанија што котира на берза . БУРЛЕСКИ со приоритетните и со тужбите од акционерите кај оваа акција ќе продолжат. Државата кај ниту една компанија не ги заштитува малцинските акционери според Законите за трговски друштва. Сето ова ќе ја стави STB во хибернација на подолг рок. UNI како средна банка со адекватност на капиталот и со дивидендна политика ќе се позиционира како блу чип на Берзата. STB е веќе неатрактивна за инвеститорите !

.Грците како мнозински сопственици , никогаш нема да поделат дивиденда затоа што се финансираат преку кредити. Сите овие настани придонесоа СТВ да е околу книговодствена овие денови. За споредба КМВ и TNB пазарната вредност понекогаш им доаѓа до дупло од book. А STB е најголемата банка и најпрофитабилната компанија што котира на берза . БУРЛЕСКИ со приоритетните и со тужбите од акционерите кај оваа акција ќе продолжат. Државата кај ниту една компанија не ги заштитува малцинските акционери според Законите за трговски друштва. Сето ова ќе ја стави STB во хибернација на подолг рок. UNI како средна банка со адекватност на капиталот и со дивидендна политика ќе се позиционира како блу чип на Берзата. STB е веќе неатрактивна за инвеститорите !

")