- Член од

- 20 декември 2021

- Мислења

- 204

- Поени од реакции

- 232

Interesna ke bide i Makpetrol ako se resi da isplati 3500 i nesto plus dividenda

Интересно е и 4000 да плати, ама тешко да биде, 2700-2800 бруто.Interesna ke bide i Makpetrol ako se resi da isplati 3500 i nesto plus dividenda

Сум утнал за 10 денараСогласно понашањето последниве 3-4 години на ALK, моја прогноза е 480 бруто

Гума што континуирано се пумпа 10 години?Типувам на помалце од 250-260 бруто, а трендот нема да трае долго. УНИ е гума која се пумпа и штом се надува или ќе држи така all season некое време или ќе ја преебе некоја шајка.

| УниБанка АД Скопје | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Добивка по акција | 150 ден | 262 ден | 444 ден | 492 ден | 464 ден | 685 ден | 400 ден | 625 ден |

Зошто нема премногу акции на пазар?

Некој - као правно лице што мора да следи насоки/правила ?Така да ако некој сака да купи 200 - 300 акции ќе треба да ја однесе до 5.500, а не знам како ќе изгледа кога некој ќе треба да купи дополнително над 4.000 акции и по која цена би ги зеле тие на отворен пазар.

Пишувавме тука за тоа. Со влезот во индекс КБ Публикум МБИ10 фондот треба да купи уште над 4.000 - 5.000 акции дополнително.Некој - као правно лице што мора да следи насоки/правила ?

Браос друже. Вака отприлика изглеа скоцкана домашна задача по валуација на компанија пред да се оди long term. За поздрав досегашен upper-level системски appraisal и due diligenceОвие странски физички и правни лица 18 вкупно на број со 80% сопственост на акциите (Двајцата газди, еден поранешен член на УО сега член на НО, неколку словененци и хрвати во последниве 7-8 години, ниту купиле, ниту продале акции, така да очекувам со нив така и да остане.

Овие 38 домашни правни лица се компании како Сава Пензиско со 5%, Раде Кончар, Телеком, Водостопанство и некои помали. Чеза Комерц и Беласица (некоја струмичка компанија) ги продадоа сите акции во рангот од 2.000 - 2.400 денари. Така да и овде не очекувам никаков продажен притисок, со повремени зголемувања на некои помали компании и КБ Публикум МБИ10.

Останатите 274 акционери домашни физички лица се со 8,34%. Генерално со најголемите акционери физички лица се гледавме на Собранија, и на секое собрание секој од нив имаше зголемено по некои 100 - 200 нови акции. Исто така не знам некој што купил UNI онака или дека брокерот му рекол. Генерално за да купиш UNI ептен треба да си запознаен со фундаментите и перспективите на компанијата. Така да сите акционери генерално знаат што значат показателите + сега добија и појачување со првата дивиденда, еве во најава и втора, па ако направат компарација со која и да било друга акција на пазарот бар во МК нема причина за промена.

Така да ако некој сака да купи 200 - 300 акции ќе треба да ја однесе до 5.500, а не знам како ќе изгледа кога некој ќе треба да купи дополнително над 4.000 акции и по која цена би ги зеле тие на отворен пазар.

")

Тука е и опасноста, бидејќи има лимит до кога можеш значително да ги зголемуваш приходите од провизии без да ги загубиш клиентите. Веројатно има податок за број на клиенти во годишните извештаи. Особено ако не си една од трите најголеми банки.Кога сме веќе кај Aswath Damodaran од време на време правам и DCF вреднување на компаниите.

Врз база на резултите од претходните 5-6 години имам направено DCF анализа и за UNI, иако за банки е потешко да се наптави овој модел.

Од она што биле мои очекувања сепак за малку не се достигнати приходите од камата. Претпоставувам тоа е поради посилниот процентуален раст од претходните години, па и очекувањата биле повисоки. Исто скоро за повеќе од 3 пати се зголемени Исправките на вредноста. Тоа е лошо генерално за оваа година, но остава простор со вакви високи отписи за подобри нето добивки во наредните години. Трошоците за вработени и за амортизација се во рамките на очекувањата. Ептен силно позитивно изненадување се приходите т.е. нето приходите од провизии и надоместоци кои се повторливи и во оваа година се 54% од приходите од камати, што се на значајно повисок процент во однос на претходните години.

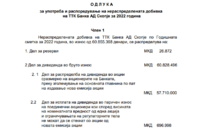

Прегледај го приврзокот 369977