Прегледај го приврзокот 359831

*Релативно вреднување според резултатите од 3 квартал

**Идната книговодствена вредност е проектирана поле исплата на дивиденда

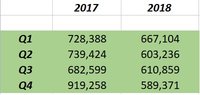

Очекувам дека КБ ќе има нешто подобра добивка во однос на лани, ако нема некое негативно изненадување со проблеми при наплата на некој од дадените големи кредити поради лошата состојба во економијата. Би рекол стандардно добро, ќе поделат стандардна дивиденда што е очекувана од акционерите.

И волкот сит, и овците на број. Стои како можност вака скоцкана да ја спакуваат како банка која со евентуално поефикасно работење би имала уште поголем потенцијал и да му ја продадат на некој. Но со оглед на состојбите на банкарскиот сектор во Европа во 2023 година, тоа нема да се случи.

Бар според мене има подобри алтернативи.

")